Il rumore secco della penna sulla carta spessa, il ronzio leggero del condizionatore nello studio del notaio. Senti il profumo rassicurante dell’inchiostro fresco mentre il funzionario sorride stringendoti la mano. Hai appena firmato. Senti che il tetto sopra la tua testa è finalmente e inequivocabilmente tuo, protetto da un muro invisibile ma impenetrabile.

Hai scelto il tasso fisso. Lo scudo perfetto contro le tempeste dei mercati finanziari, l’ancora che ti permette di dormire sereno. Pensi di aver congelato il tempo finanziario, fermamente convinto che verserai esattamente quello stesso identico importo ogni mese, senza la minima sorpresa, per i prossimi trent’anni della tua vita.

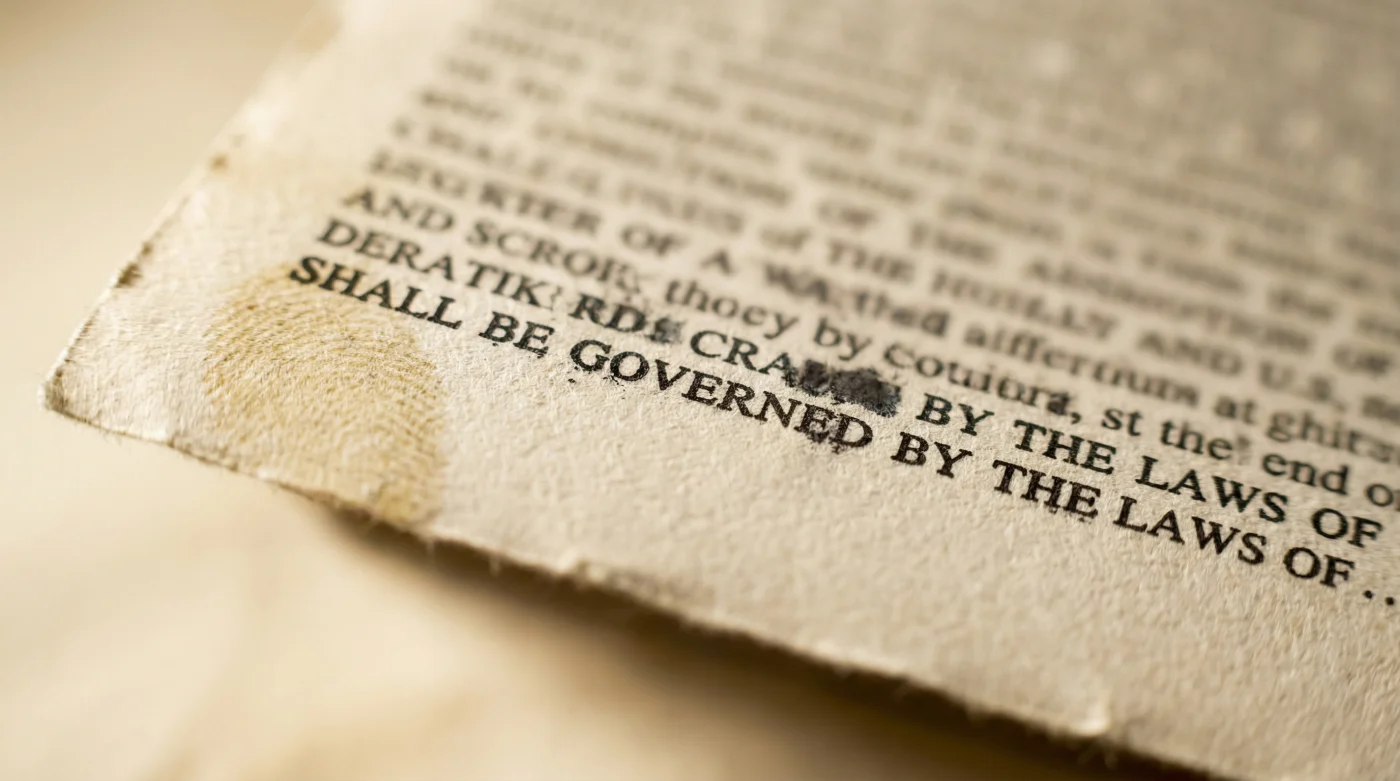

Ma la realtà dei contratti bancari assomiglia meno a un bunker di cemento armato e molto più a una spugna che assorbe l’umidità dell’ambiente circostante. Mentre tieni gli occhi incollati alla porta d’ingresso del tasso di interesse, soddisfatto della tua negoziazione, una finestra laterale sta lentamente scivolando aperta senza fare il minimo rumore.

La cruda verità è che la tua rata è fatta di strati sovrapposti. E se il nucleo centrale rimane perfettamente immobile, i contorni tendono a respirare, gonfiandosi silenziosamente e rosicchiando la tua tranquillità mentale, mese dopo mese, spinti da una forza contrattuale invisibile.

La scatola cinese del tasso fisso

Immagina di comprare un barattolo di marmellata sigillato in un negozio. Il prezzo della frutta e dello zucchero è bloccato per contratto, ma il supermercato si riserva il diritto di farti pagare una tariffa variabile ogni singola volta che il cassiere tocca il vetro. Questo è esattamente ciò che accade con le quote accessorie del tuo finanziamento immobiliare.

Il mito dell’importo inossidabile crolla miseramente quando esaminiamo le spese di incasso rata e i costi di gestione pratica. Senza una specifica dicitura, la banca adegua all’inflazione queste piccole voci amministrative ogni anno. Un’omissione voluta che trasforma un accordo di ferro in un elastico capace di tendersi col tempo.

Conosciamo Marco, 42 anni, revisore contabile indipendente a Milano. Passa le sue giornate a smontare migliaia di contratti di mutuo con un evidenziatore giallo e una calcolatrice consumata. È lui ad aver notato per primo questa discrepanza sistematica nei documenti che passano sulla sua scrivania di legno grezzo.

Marco mi ha confidato che sette contratti su dieci, venduti orgogliosamente come fissi puri, nascondono in realtà subdole clausole di indicizzazione sui costi accessori. Vedo persone combattere per uno sconto minimo, per poi lasciare che l’istituto prelevi decine di euro extra all’anno su spese di incasso che lievitano col costo della vita, racconta scuotendo la testa.

Anatomia dei costi invisibili

Non tutti i mutuatari subiscono questa dinamica esattamente nello stesso modo. Il peso di queste micro-variazioni cambia radicalmente a seconda di come vivi il tuo rapporto con il denaro e di come hai strutturato la tua pianificazione finanziaria familiare a lungo termine.

Per il purista del bilancio: Se calcoli ogni spesa al centesimo, sai che le spese di incasso variano da 1,50 a 5 euro al mese. Ma se l’inflazione corre, questi numeri possono raddoppiare nel giro di un solo decennio. Senza la dicitura corretta, quei pochi euro mensili si trasformano in un salasso continuo e fastidioso.

- Il Real Madrid annulla i biglietti digitali tracciando questi indirizzi IP.

- Il lockdown energetico spegne le caldaie smart imponendo questo limite remoto.

- Il caffè in chicchi perde aroma conservandolo dentro il frigorifero domestico.

- La modella Giulia Salemi fissa le luci fotografiche ignorando i flash diretti.

- Il robot aspirapolvere graffia il parquet ignorando questa piccola ruota direzionale.

Per il genitore previdente: Pensi di aver calcolato al millimetro il budget familiare per garantire stabilità assoluta ai tuoi figli. Eppure, ignorando l’assenza di questo scudo legale specifico, lasci un piccolo foro nel secchio dei risparmi da cui sgocciolano via centinaia di euro nel corso dell’intera vita del finanziamento.

Neutralizzare la clausola invisibile

Risolvere questa vulnerabilità richiede un’azione chirurgica e consapevole, non una rivoluzione. È una pura questione di precisione e sangue freddo nella lettura dei documenti precontrattuali, spostando l’attenzione dai grandi numeri alle scritte più piccole.

Prima di firmare, o durante una fase di surroga, devi esaminare il tuo documento di sintesi europeo. Prendi un bel respiro, isola il rumore di fondo, e applica questo preciso protocollo di verifica tecnica sul tuo contratto:

- Individua la voce esatta denominata spese di incasso rata o commissioni di incasso.

- Cerca la dicitura letterale indicante costi fissi e non soggetti a revisione inflazionistica.

- Se la frase manca, pretendi l’esenzione tramite addebito diretto sul conto corrente della stessa filiale.

- Verifica attentamente che le spese di gestione annua siano dichiarate come importo fisso garantito per l’intera durata.

Questa semplice operazione di igiene finanziaria sposta immediatamente il potere contrattuale dalle mani dell’istituto alle tue. Chiudendo quella finestra laterale, elimini le correnti d’aria e sigilli definitivamente il tuo accordo patrimoniale contro ogni imprevisto.

Non stiamo parlando solamente di recuperare il costo di un paio di cene al ristorante ogni anno, o di fare i pignoli sui centesimi. Il vero, grande valore di questa scoperta risiede nella chiarezza e nel controllo totale che riacquisti sulla tua intera architettura finanziaria personale.

Sapere che la rata del tuo mutuo è davvero, inequivocabilmente immutabile ti permette di respirare con assoluta lucidità. Trasforma una promessa commerciale lasciata a metà in una pura certezza matematica, lasciandoti finalmente libero di godere del calore della tua casa senza avvertire il fastidioso rumore di piccoli debiti che crescono nell’ombra.

La vera sicurezza finanziaria non si trova mai nei grandi numeri stampati in grassetto, ma nelle piccole postille silenziose scritte in corsivo ai margini del contratto.

| Elemento sotto analisi | Dettaglio tecnico | Vantaggio tangibile per te |

|---|---|---|

| Spese incasso rata | Assenza di clausola di non-indicizzazione | Evita rincari dai 30 ai 60 euro annui dovuti all’inflazione ISTAT. |

| Documento PIES | Ricerca della dicitura sui costi fissi bloccati | Ti fornisce una base legale inoppugnabile contro adeguamenti futuri. |

| Addebito SEPA interno | Negoziazione per azzerare i costi di prelievo | Neutralizza alla radice la voce di costo su cui si applica l’inflazione. |

Domande Frequenti

Posso far modificare un mutuo già in corso? Le condizioni firmate sono vincolanti, ma puoi usare questa informazione come leva durante una richiesta di rinegoziazione o se decidi di surrogare verso un’altra banca.

Questa pratica bancaria è considerata illegale? No, l’indicizzazione dei costi amministrativi è legale se prevista dalle norme generali del contratto. Ecco perché pretendere l’esclusione scritta è una tua precisa responsabilità.

Tutte le banche applicano queste spese variabili in modo nascosto? Fortunatamente no. Alcuni istituti propongono rate fisse finite a zero spese di incasso, ma devi sempre accertartene leggendo le note informative riga per riga.

Dove trovo il valore esatto di queste commissioni aggiuntive? Nel Modulo di Sintesi che ti viene consegnato annualmente o nel documento precontrattuale, solitamente classificato alla voce delle spese periodiche.

Ha senso affrontare una surroga solo per eliminare questa clausola? Se ti mancano ancora venti o trent’anni di rimborsi e l’inflazione si mantiene alta, i costi accumulati potrebbero giustificare assolutamente il passaggio a un contratto molto più blindato.