Chiudi lo sportello e fai scattare la chiusura centralizzata. Il suono meccanico e netto rimbomba nel silenzio della strada residenziale, un piccolo rituale notturno che ti restituisce la sensazione di aver messo tutto al sicuro. Le luci dei lampioni arancioni si riflettono sulla carrozzeria fredda, mentre sali le scale di casa pensando che, in fondo, paghi un premio annuale proprio per dormire sereno.

Eppure, quella tranquillità è spesso un’illusione ottica costruita su decine di pagine fitte di inchiostro. Credi di aver blindato il tuo veicolo contro furti e atti vandalici, ma la realtà è che le polizze a basso costo nascondono voragini progettate per non pagare.

Non è una truffa sfacciata, ma un’architettura legale raffinatissima. Il mercato assicurativo odierno ha standardizzato una pratica silenziosa, vendendoti il concetto di copertura totale mentre inserisce clausole che trasformano una normale abitudine serale nel pretesto perfetto per respingere la tua richiesta di risarcimento.

L’architettura dell’inganno e la trappola del perimetro

Immagina la tua assicurazione auto non come uno scudo di metallo, ma come un tessuto a maglie strettissime. Finché le tensioni sono quelle previste, la stoffa regge. Ma se premi esattamente nel punto in cui il filo è stato volutamente allentato, tutto il sistema cede in un istante. L’industria delle assicurazioni a premio ridotto si fonda su questo principio: scaricare il rischio sull’assicurato attraverso dettagli microscopici che nessuno legge.

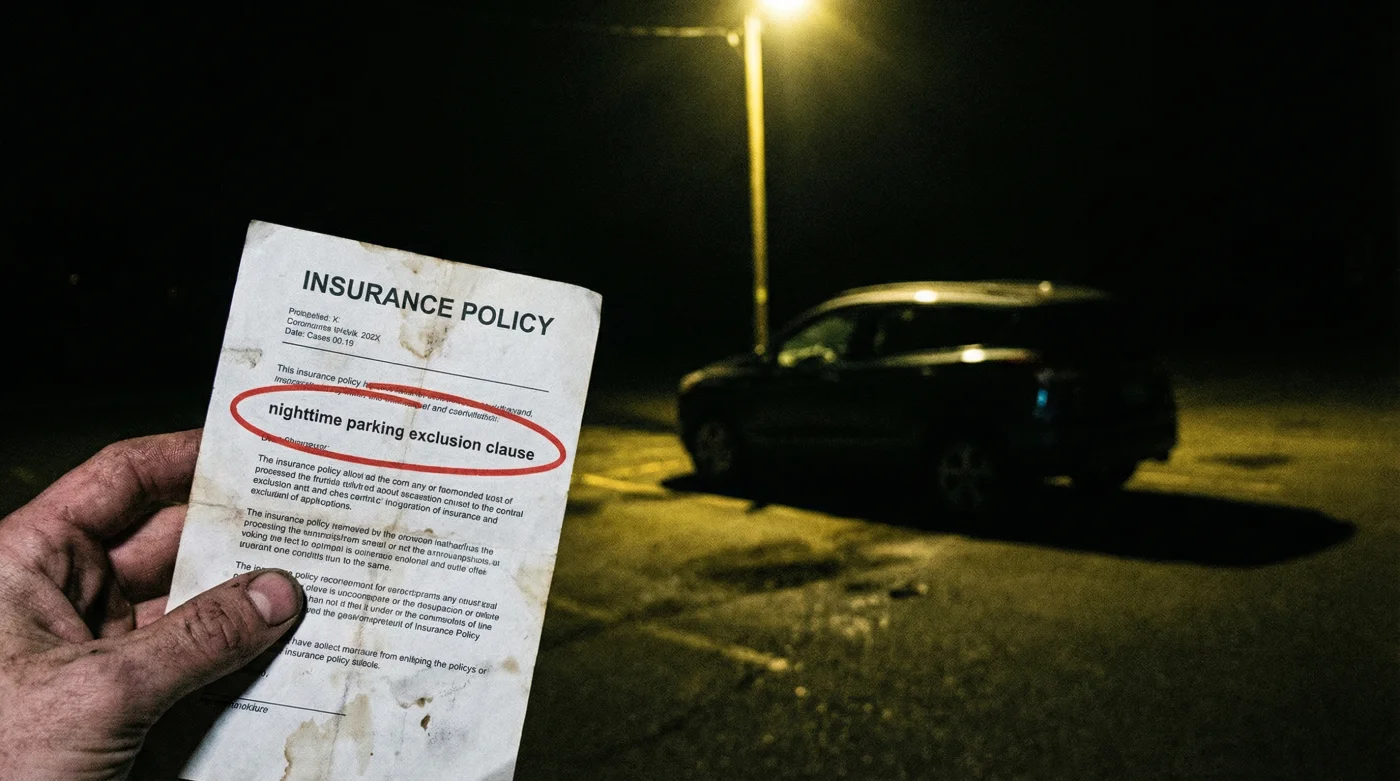

Il difetto fondamentale dello standard assicurativo attuale risiede nella definizione burocratica di sosta notturna. La maggior parte di noi parcheggia nel vialetto di casa, in una stradina privata o nel cortile aperto del condominio. È qui che scatta la postilla letale: se l’area non è chiusa da un cancello fisico e provvista di lucchetto o serratura, per la compagnia non si tratta di un ricovero notturno protetto. In caso di furto, la mancanza di una recinzione perimetrale azzera istantaneamente ogni tuo diritto al rimborso integrale.

La vera anomalia è che l’algoritmo del preventivo non ti chiederà mai se il muretto di casa tua ha un cancello chiuso. Ti domanderà semplicemente se possiedi un posto auto privato. Tu selezioni la risposta affermativa, il prezzo scende di cinquanta euro, e tu hai appena firmato un contratto inesigibile senza nemmeno sospettarlo.

Marco, quarantacinque anni, fa il liquidatore sinistri per una grande compagnia a Milano da quasi due decenni. La sua scrivania è un deposito di brutte notizie. Marco racconta spesso di come la sua professione sia mutata nel tempo: prima doveva verificare le dinamiche degli scontri, oggi passa le giornate a usare le mappe online per controllare i confini delle abitazioni dei clienti derubati. Se vedo un passo carraio senza sbarra o un cortile condominiale aperto sulla strada pubblica, confessa abbassando lo sguardo, so già che la procedura mi impone di negare un bonifico da ventimila euro a una famiglia in difficoltà. È la regola del recinto, e i computer non provano empatia.

Anatomia della sosta: come cambia il rischio

La durezza di questa condizione contrattuale non colpisce tutti allo stesso modo. Si adatta in maniera insidiosa alle tue abitudini quotidiane, trasformando routine apparentemente innocue in azzardi finanziari colossali.

Per chi vive nel residenziale di periferia

Il classico vialetto davanti alla villetta, magari di proprietà esclusiva ma privo di cancellata frontale, è considerato pubblica via ai fini del calcolo del rischio. Aver lasciato la vettura a due passi dalla porta della cucina non serve a nulla. Se la polizza richiede la rimessa chiusa, la tua macchina deve riposare dietro una barriera fisica inespugnabile.

Per gli abitanti dei grandi condomini

- Lo smart working riduce lo stipendio ignorando queste nuove regole aziendali.

- Le vacanze Maldive richiedono permessi aggiuntivi attivando la nuova tassa ecologica

- La gita scolastica blocca i rimborsi richiedendo questa nuova assicurazione ministeriale

- Le scarpe running perdono ammortizzazione asciugandole vicino ai termosifoni domestici

- La spugna cucina prolifera batteri disinfettandola nel microonde a massima potenza

Per chi si sposta per ragioni lavorative

Raggiungi la struttura alberghiera alle dieci di sera e parcheggi nel piazzale esterno dedicato agli ospiti. Credi di essere al sicuro sotto le telecamere della reception. Un errore costoso. A meno che il perimetro dell’hotel non sia fisicamente sbarrato e l’accesso controllato da una sbarra, il perito applicherà lo scoperto massimo previsto, lasciandoti con un pugno di mosche.

Disinnescare la clausola: un protocollo pratico

Affrontare questa distorsione commerciale non richiede una laurea in giurisprudenza, ma un occhio clinico e molta lucidità. Devi assolutamente smettere di leggere solo le cifre in grassetto a fondo pagina e iniziare a valutare le note a margine con grande attenzione analitica.

Ecco le azioni concrete per ripristinare la tua reale sicurezza finanziaria:

- Recupera il fascicolo informativo: Vai direttamente alla sezione Esclusioni e Rivalse o cerca la definizione esatta di Ricovero Notturno.

- Individua i termini critici: Scandaglia le righe alla ricerca di parole come recintato, chiuso a chiave, custodito o incustodito.

- Allinea la realtà alla burocrazia: Se hai dichiarato un ricovero privato, accertati che il testo non intenda implicitamente un box auto in muratura. In caso di discrepanza, chiama subito il servizio clienti per rettificare il dato.

- Crea una barriera tattica: Se disponi di un parcheggio di proprietà ma aperto, installa una solida sbarra ribaltabile con lucchetto di sicurezza. È un ostacolo fisico che soddisfa i requisiti formali.

Il tuo arsenale difensivo è minimalista: una stampa del contratto, un evidenziatore e quindici minuti del tuo tempo libero. Nessun algoritmo o consulente telefonico farà mai questa verifica al posto tuo, perché il sistema guadagna esattamente da questa tua disattenzione.

Il vero costo della tranquillità notturna

Il rapporto che ci lega alla nostra automobile è basato sulla fiducia quotidiana. Pretendiamo che parta ogni mattina, che riscaldi l’abitacolo in inverno e che ci riporti a casa sani e salvi. Quando spegniamo il motore nel cuore della notte, il veicolo merita una tutela oggettiva, non una rassicurazione di carta destinata a svanire alle prime luci dell’alba insieme ai finestrini infranti.

Prendere coscienza di questo inganno burocratico ti priva di una comoda bugia, ma ti consegna una lucidità molto preziosa. Ottenere il giusto prezzo significa comprendere esattamente cosa stiamo scambiando per quel risparmio. Quando modificherai quel parametro contrattuale o monterai quel lucchetto al tuo cancello, non avrai semplicemente messo al riparo il valore del mezzo. Avrai compiuto un atto di cura verso te stesso, garantendoti il lusso di chiudere gli occhi sapendo che la tua serenità poggia su fondamenta d’acciaio, e non su subdoli giochi di parole.

La vera polizza assicurativa non è quella stampata dalla compagnia, ma la tua consapevolezza nel leggere ciò che hanno scelto di scrivere in piccolo.

| Concetto Chiave | Dettaglio Operativo | Vantaggio per Te |

|---|---|---|

| Definizione di sosta protetta | Verificare la presenza di cancelli chiusi a chiave o sbarre. | Evita il rifiuto totale del risarcimento in caso di furto. |

| Adeguamento della dichiarazione | Segnalare alla compagnia se l’area privata non ha barriere. | Allinea il premio al rischio reale, azzerando le brutte sorprese. |

| Intervento fisico minimo | Installare un paletto ribaltabile con lucchetto su area privata. | Rende la sosta legalmente protetta con una spesa irrisoria. |

FAQ: Le tue domande sulla copertura notturna

Il mio vialetto è privato, la macchina è coperta?

Solo se il vialetto è separato dalla strada pubblica da un cancello fisico chiuso. Se manca la recinzione frontale, per la polizza è considerata strada aperta.Se mi rubano l’auto nel parcheggio del supermercato di notte?

Essendo un’area pubblica e accessibile a tutti senza restrizioni, si applicano le franchigie o gli scoperti previsti per la sosta in strada pubblica.Basta una sbarra di plastica per delimitare l’area?

No, le compagnie richiedono un sistema di sbarramento fisso dotato di serratura o lucchetto antieffrazione, altrimenti decade il concetto di protezione.Cosa succede se dichiaro il falso senza saperlo?

In caso di sinistro, il perito rileverà l’incongruenza. La compagnia applicherà il diritto di rivalsa o dichiarerà nullo l’indennizzo per dichiarazioni inesatte.Posso modificare la mia polizza in corso d’anno?

Certamente. Puoi chiamare l’assistenza clienti e aggiornare i dati del ricovero notturno; il premio verrà ricalcolato, ma sarai finalmente protetto al cento per cento.